Ранее я писал о том, что последовательная монополизация современной экономики несёт в себе риски для устойчивого развития общества. Однако у каждой медали есть две стороны, и укрупнение рыночных акторов скрывает в себе и ряд позитивных тенденций и перспектив. Покажем это на примере экономики США.

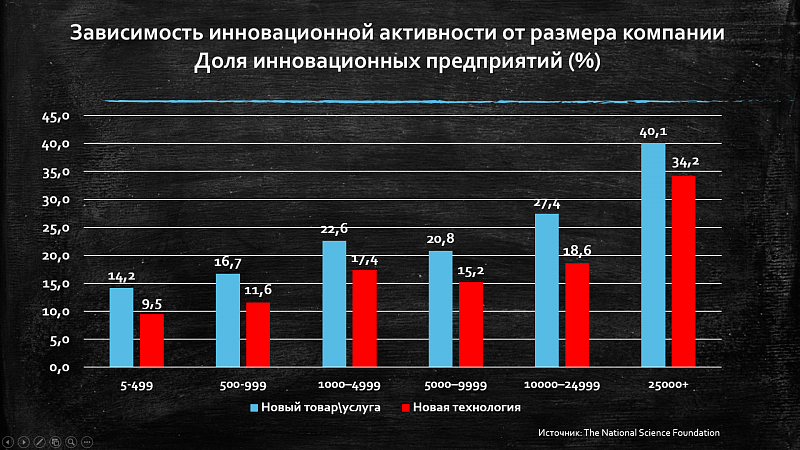

Во-первых, это приводит к повышению показателей эффективности деятельности компаний. В промышленном секторе крупные корпорации демонстрируют своё превосходство в сравнении с предприятиями малого и среднего бизнеса (СМБ), играя роль локомотива экономики, её технологического, инновационного развития (см. рисунок)

На диаграмме представлены категории компаний, ранжированные по количеству работников. Лишь чуть более 14% малых компаний США сумели предложить экономике новый товар, а новую технологию в производстве сумели внедрить только 9,5% компаний. В то же время 40,1% крупнейших корпораций представили обществу новую продукцию, а 34,2% разработали и внедрили новые технологии, алгоритмы и методы.

Статистика подтверждает и более высокую эффективность инновационной деятельности крупных американских компаний. Так среди всех компаний США, занимавшихся НИОКР, из всех отраслей промышленности, на крупные компании приходится 81% всех выданных патентов. В расчёте на 1000 работников предприятия крупного бизнеса приходится 1,09 патентов, что в 3,5 раза выше, чем у СМБ .

В финансовом секторе концентрация и централизация банковского капитала США привела к повышению эффективности его работы. В период с начала 1960-х гг. рентабельность отрасли возросла в 2,3 раза. Это произошло в условиях общего падения расходов банков, причём как процентных, так и непроцентных. В условиях постепенного снижения с 1992 по 2014 гг. процентной ставки ФРС крупнейшие финансовые институты сумели достичь большей экономии в выплате процентов по депозитам, и расходах на оплату труда персонала, оплату оборудования, зданий и пр.

Кроме вышеуказанных преимуществ, укрупнение финансовых институтов создаёт объективные предпосылки к общему снижению стоимости заёмных ресурсов; к повышению роста кредитного мультипликатора и, как следствие, расширение денежной массы, что в определённых ситуациях может способствовать ускорению экономического роста страны; к проведению банками менее рискованной политики и к более эффективному распределению финансовых ресурсов на рынке; к удешевлению и упрощению контроля со стороны государства.