Очевидно, что автором идеи пенсионной реформы не мог быть человек, вкалывающий долго и трудно. Интернет-журнал «Интересант» называет его имя. Это директор НИФИ - Научно-исследовательского финансового института при Минфине РФ - Владимир Назаров.

Владимиру всего 35, и до пенсии ему еще далеко, но в вопросе он разбирается отлично! На 2 миллиона рублей в месяц: именно таков его ежемесячный доход.

Мы не призываем бить Назарова – мало ли, у кого какие

Смотрите сами:

- Директором института, в котором придумываются все финансово-экономические реформы в России, Назаров стал в 29 лет.

- До этого он никогда не работал в реальном секторе экономики. Закончив Финансовую академию и пройдя стажировку в Министерстве финансов Канады, он сразу стал экспертом Аппарата правительства РФ, а также научным сотрудником Института экономики переходного периода имени Гайдара (в розовощекие 22 года!).

- По слухам, Владимир является протеже Кудрина, и именно ему обязан своей стремительной карьерой и репутацией «спеца по пенсионной реформе». Но, может, и нет, просто талантливый парень! Самородок.

- Борцом за повышение пенсионного возраста Владимир Станиславович является уже десять лет – со своих 25-ти (чудесный возраст, уже всё знаешь и отлично разбираешься в потребностях 60-летних!).

- Главной целью пенсионной реформы Назаров всегда считал «снижение числа получателей пенсий».

Разрешение пенсионерам переходить дорогу на красный свет - идея, конечно, хорошая, но слишком смелая. А увеличивать доходы Пенсионного фонда как-то надо. Значит, так. Кроме повышения пенсионного возраста надо реформировать систему досрочных пенсий и пенсий, выплачиваемых работающим пенсионерам, - писал 33-летний Назаров еще в 2016-м.

Спустя два года его идеи воплотились в жизнь.

Не все. Запретить досрочно выходить на пенсию военнослужащим и сотрудникам правоохранительных органов правительство пока не решилось. Напрасно, напрасно! Назаров плохого не посоветует, а он считает, что это «эффективно».

- А вот «поскрести по сусекам» и «найти дополнительные средства для повышения пенсий», по его мнению, - «не эффективно»: «Уже завтра этих средств не будет хватать... Это как наливать воду в дырявое ведро: сколько ни наливай, снова опустеет».

Такой высококлассный, креативный и опытный эксперт не может стоить дешево.

И на нем не экономят!

«Интересант» озвучивает декларации о доходах Назарова за время его службы в федеральном государственном бюджетном учреждении НИФИ.

Согласно ним, за 5 лет безупречной службы на благо государства Владимир заработал около 120 миллионов рублей. Т.е. зарплата нескромного бюджетного служащего равняется приблизительно 2 миллионам руб. в месяц.

Голодная старость семье Назарова явно не грозит – если, конечно, не профукают все по пустякам. Впрочем, они не из таких: на жену Владимира, к примеру, записано четыре квартиры в Германии, а с недвижимостью не пропадешь и при минимальной пенсии!

Еще одна черта Назарова – скромность. «Можно ли говорить, что я являюсь автором реформы? Конечно, нет. Автор реформы - правительство», - говорит «мальчик на миллион».

Хотя, почему на миллион? На два миллиона! В месяц.

Глас вопиющего в пустыне

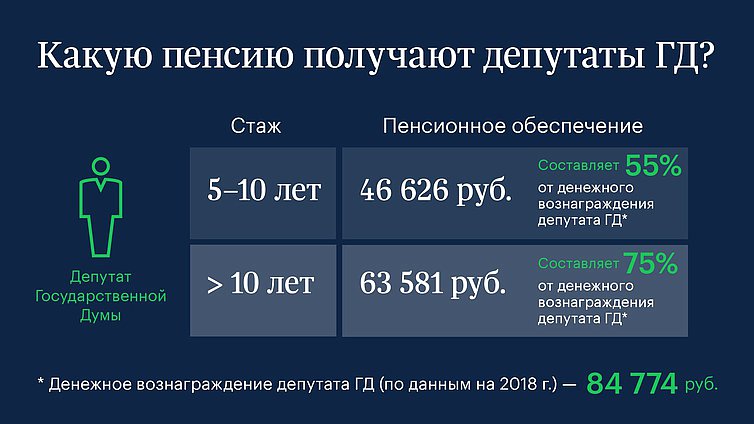

Пенсия дальше, но больше

Депутат против инвалидов и младенцев